使用汇宝利app,为您带来全新的跨境汇款服务体验

2020-03-12 15:15:59

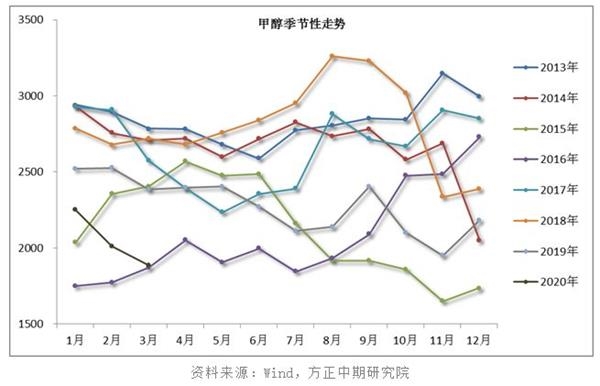

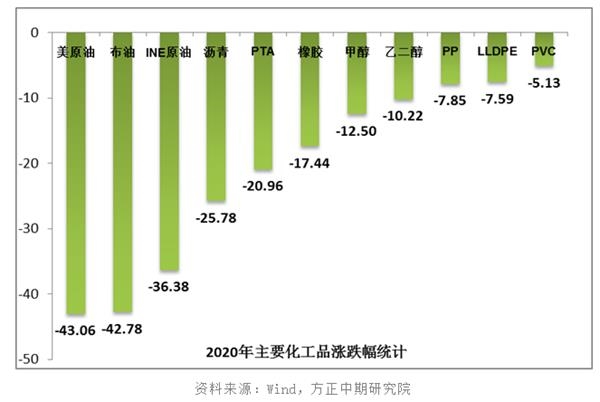

甲醇期货向下突破,现货市场价格同步下跌。上游煤炭价格稳中有涨,生产成本略有增加。主产区企业利润有限,考虑到成本端压力,对下调报价存在抵触情绪。生产装置检修计划公布的不多,2020年春季检修力度或不及往年。下游工厂复工缓慢形成一定拖累,甲醇需求迟迟未能恢复正常水平。煤制烯烃仍是甲醇消费的主力军,部分烯烃装置停车检修,对甲醇刚性需求缩减。虽然下游传统需求行业复工有所增加,但复工不等于复产,需求增量不明显。贸易商则降价让利排货,以缓解库存压力。进口船货集中到港,甲醇港口库存持续累积,维持在100万吨以上。少数重要库区已达到满罐状态,罐容紧张。甲醇港口库存尚未出现拐点,去库存启动仍需时日。供需脆弱叠加情绪影响,甲醇期货回暖路漫漫。利空影响尚未完全释放,甲醇期价低位弱势整理,支撑位关注1850。目前市场仍充满不确定性,甲醇走势尚未企稳,建议暂时观望。3月份开始,随着下游需求逐步恢复,供需压力或有所缓解。甲醇价格预期会有所修复,但供需偏弱的格局难以发生实质性改变,超跌反弹空间亦有限,二季度甲醇有望在震荡走势中度过,形成先抑后扬的形态。

一、期货向下突破

2020年以来,甲醇出现两次大幅跳空低开跌停的行情。第一次是春节假期结束后首个交易日,受到重大突发公共卫生事件的影响,商品市场表现普遍低迷,甲醇自身基本面疲弱,加之市场避险情绪下,主力合约跌停。第二次是在3月9日,甲醇开盘直接一字板跌停,此次跌停主要是受到油价大跌的拖累,欧佩克+会议结束,但未达成协议,最终引发全球最大产油国之间的价格战,进而导致油价深度下跌,国际油价创2016年3月以来新低,化工品受挫。甲醇轻松向下突破2000关口支撑位,最低触及1780,创近四年新低。

二、

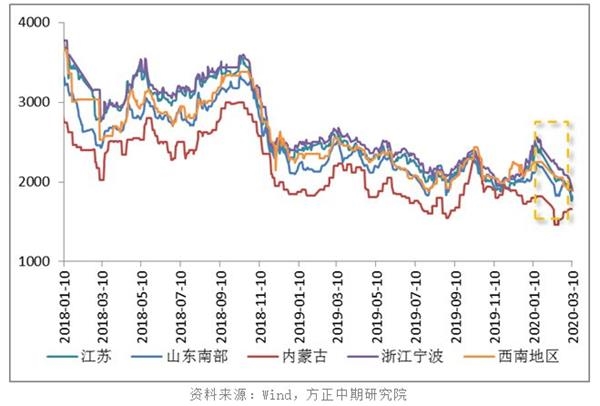

国内甲醇现货市场表现与期货走势基本一致,价格冲高回落,不断创新低。甲醇现货由前期的升水状态转为贴水状态,供需关系逐步转弱。国内市场走势区域分化明显,内地市场表现强于沿海地区,导致近期沿海与内地甲醇价差逐步收窄,部分套利窗口已经关闭,不利于内地企业排货。上游煤炭价格坚挺,调整有限,甲醇生产成本变动不断。甲醇价格下调挑战生产企业面对亏算风险的承受能力,部分厂家对下调报价存在抵触情绪,预计继续降低报价意向不大。现货市场最新报价:内蒙古地区北线地区部分商谈1590-1630元/吨;陕西地区关中地区部分报价1630-1700元/吨;鲁南地区当地部分生产企业出厂报价1800-1810元/吨;江苏地区现货成交在1830-1860元/吨自;华南地区商谈在1820-1850元/吨。

三、外盘相对坚挺

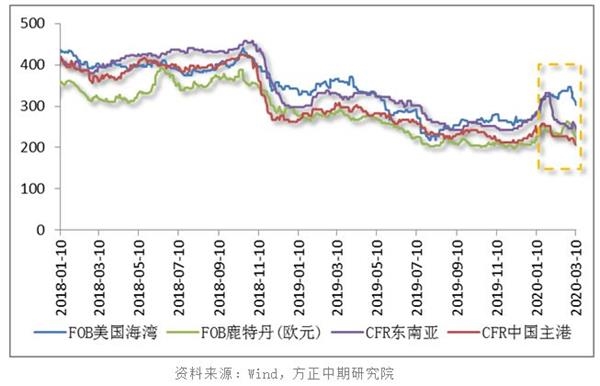

外盘甲醇市场则与国内市场形成鲜明对比,走势相对坚挺。国外多套甲醇生产装置运行不稳定,导致货源供应缩减,刚需补货支撑下,外盘报价拉涨。1月份国际甲醇市场整体维持涨势,进入2月份欧美和印度甲醇市场积极推涨,东南亚等地价格则不断回撤,维持底部震荡走势。当前疫情在国外蔓延,业者担忧生产装置开工受到影响。但随着后期停车装置重启以及套利货源的流通,外盘甲醇价格将逐步回归,偏强的外盘对国内市场提振作用不大。目前,FOB美国海湾为303.47美元/吨,CFR中国主港为207.50美元/吨,FOB鹿特丹为217.00欧元/吨,CFR东南亚为247.50美元/吨。

四、装置开工回升

年初至3月初甲醇全国整体开工率平均为68.82%,西北主产区平均开工水平略高,达到80.98%。春节过后,甲醇行业开工出现大幅回落,主要是受到多套装置降低运行负荷的影响,开工率最低时仅有61.66%,为2018年6月份以来新低。近期部分装置运行负荷有所提升,仅有少量企业存在检修计划,甲醇开工水平有望回升。当前甲醇货源供应仍维持充裕状态,生产企业库存偏高。生产企业公布的检修计划并不多,今年的装置检修力度或将打折扣。

五、进口维持高位

我国甲醇进口市场从2019年逐步恢复,进口量明显增加并超过正常水平。2019年全年甲醇累计进口1089.55万吨,与2018年的742.86万吨相比增加346.69万吨,增幅达到46.67%,平均月度进口量为90.80万吨。公布的统计数据显示,2019年12月我国甲醇进口量达到119.34万吨,为近五年甲醇当月进口峰值,进口的货源依旧主要来自于伊朗、新西兰、特立尼达和多巴哥和沙特阿拉伯等国家。1月份至2月份伊朗多数装置、马来西亚石油、沙特、卡特尔、美国等地甲醇装置皆有不同程度的停车检修。同时印度、欧美价格居高不下,国外厂商多去往高价区域进行套,国内甲醇价格相对偏低,进口量有望窄幅回落,1月份进口量预计为99.76万吨,2月份为69.88万吨。

六、需求跟进滞缓

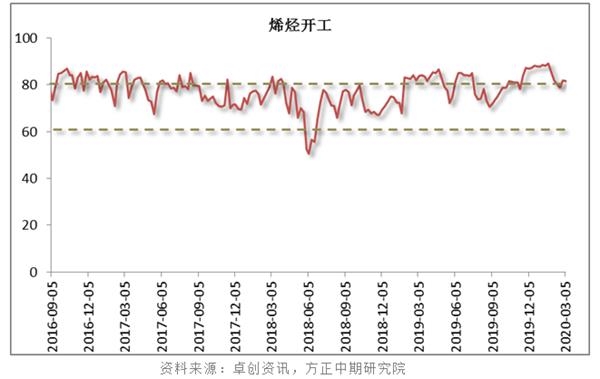

2020年延长中煤榆林二期、天津渤化MTO项目的装置投产预期,烯烃产能将进一步扩张,但增速放缓。由于甲醇价格处于低位,产业链利润明显向下转移,煤(甲醇)制烯烃装置整体运行平稳,平均开工率高于2019年同期水平。由于烯烃对甲醇单耗较高,因此需求体量的增长高于其他下游行业。受到装置检修计划的影响,烯烃开工窄幅波动,宁波富德装置重启但尚未恢复至满负荷,浙江兴兴开始停车检修,烯烃行业整体维持刚需采购,操作偏谨慎。

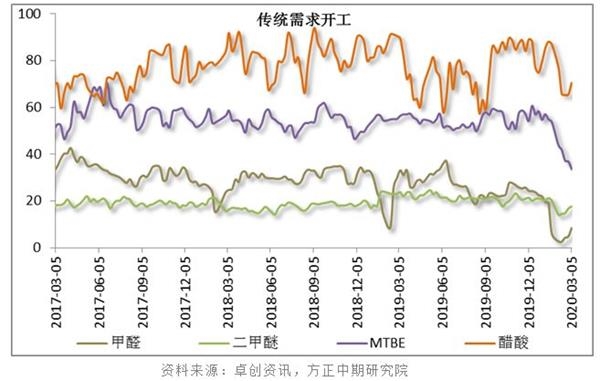

甲醇下游传统需求行业开工全面下滑,醋酸行业开工相对尚可,甲醛开工率出现断崖式下滑,不足一成。冬季正值传统需求淡季,表现已是不温不火。春节假期传统需求行业工厂停工放假,对甲醇需求进一步回落。节后复工时间延后及复工速度滞缓,传统需求始终处于低迷状态。截至3月初,醋酸平均开工率为76.08%,MTBE平均开工率为46.19%,二甲醚平均开工率为17.83,甲醛平均开工率为9.72%。

七、港口库存累积

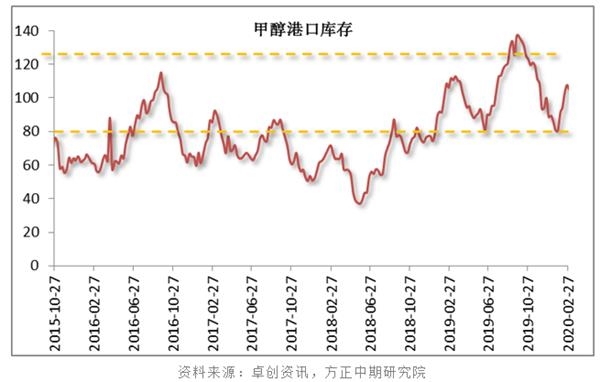

2020年年初至3月初,甲醇经历了先去库后累库的过程,春节假期成为库存变化转折点。上游供应未缩减,同时进口货源抵港,假期惯性累库,甲醇库存增加超过10万吨。受到重大突发公共卫生事件的影响,下游复工时间较往年明显延后,部分工厂3月后尚未恢复生产,甲醇需求迟迟未能跟进。甲醇港口库存积极回升,累积至106.2万吨,整体可流通货源预估在39万吨。目前华东少数重要库区已达到满罐状态,受到罐容紧张牵制,沿海多数区域库区已不再承接3月份船货定罐业务。短期甲醇港口库存维持在100万吨水平以上,去库存过程启动仍需时日,高库存压力不减。

八、后期走势预判

利空影响尚未完全释放,甲醇期价将延续弱势调整态势。目前市场仍充满不确定性,甲醇走势尚未企稳,建议暂时观望,关注下方1850附近支撑。3月份开始,随着下游需求逐步恢复,供需压力或有所缓解。供需偏弱的格局难以发生实质性改变,二季度甲醇有望在震荡走势中度过,形成先抑后扬的形态。

利多因素

1、下游企业复工逐步增加;

2、生产装置春季检修若启动,供应端压力得到缓慢;

3、伊朗地区疫情蔓延,若当地甲醇装置运行受限,进口量有望缩减。

利空因素

1、国际油价深跌,拖累化工品走势;

2、甲醇开工水平回升,货源供应充裕;

3、部分烯烃装置停车检修,传统需求行业普遍面临开工不足问题;

4、甲醇港口库存持续累积,维持在100万吨以上,去库存仍需时日。

营业执照公示信息

营业执照公示信息